Parlant de la plaça de la Coma, que tradicionalment era el punt de concentració de les seus de les entitats i sucursals us ofereixo una sèrie d’anotacions sobre el sistema bancari a Cassà

En la baixa edat mitjana deixar diners a canvi d’interessos estava completament prohibits pels cristians, mentre que la Torá jueva sí ho permetia; per aquesta raó els jueus es varen convertir en prestadors i banquers. Ben segur que a Cassà va existir un call jueu dintre la cellera.

Els Templaris van ser en part una organització especialitzada en fer operacions de préstecs de diners i del trasllat d’efectiu d’una banda a l’altra de la cristiandat. Tant els jueus com els Templers per l’acumulació de riquesa varen acabar molt malament en mans dels seus propis emfiteutes (deutors).

Entre els segles XVI i XVIII, els crèdits i préstecs teníem una forma d’intercanvi de béns per bescanvi; també en la constitució de censos sobre béns i drets, els préstecs censal podríem dir, donaven rendiments als beneficiaris i a les prebendes de monestirs i parròquies; els capbreus moltes vegades eren el reconeixement d’aquestes obligacions contractuals.

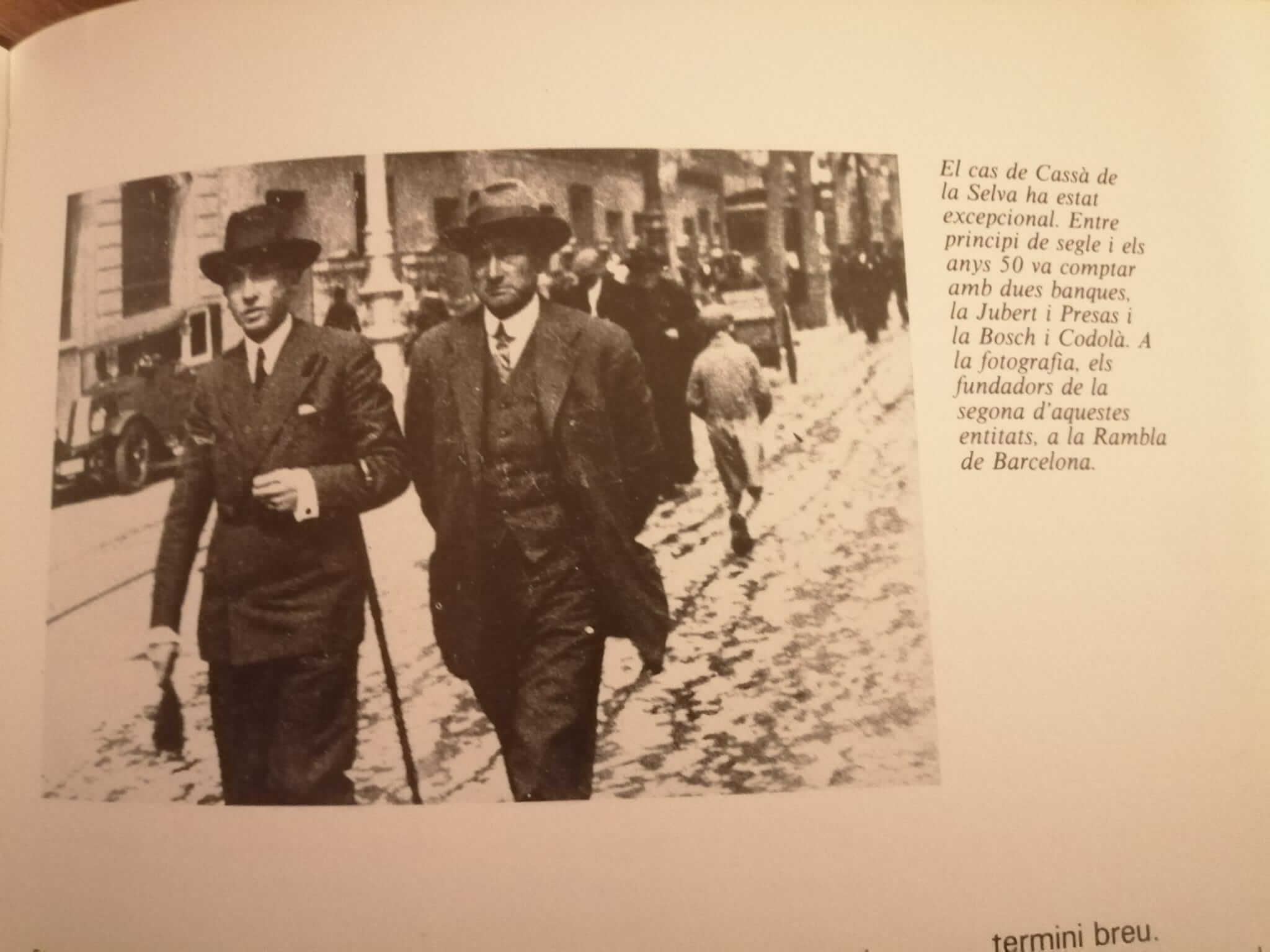

Amb l’arribada de la revolució industrial i amb l’increment de les relacions comercials, les necessitats financeres dels empresaris surers fan imprescindible la figura del banquer. Cassà no és una excepció i en els “anys d’or de la indústria surera cassanenca, 1880-1910, es constitueixen les dues banques de referència: Banca Jubert i Presas (1902-1957) i Banca Bosch i Codolà (1909-1956).

La Banca Jubert i Presas neix a partir d’una botiga de vetesifils de la família; en un moment determinat com que la clientela quedava a deure, professionalitzen aquesta activitat fent crèdits i també acceptant dipòsits; amb aquesta activitat van inscriure la seva societat com a banca.

La seva clientela eren empreses de l’entorn familiar de les famílies Jubert i Presas; algunes d’aquestes societats eren; Reliable Cork, Domingo Serra i particulars de tendència conservadora, molts d’ells vinculats a la Lliga Catalana.

El negoci principal era la gestió de “efectos al descuento” i el seu cobrament posterior.

Quan el 1957 aquesta banca és absorbida pel Banco Español de Credito (Banesto) una part important dels seus empleats s’incorporaran més endavant al Banc Atlantic, nou banc que neix amb molta empenta (Vidal, Botanch, Salgas, Heras…)

La Banca Bosch i Codolà és fundat el 1909 per Domingo Bosch i Codolà i Francesc Xavier Codolà i Olivé. El banc estava format pels dos socis i un parell de comptables i els cobradors; aquests eren els encarregats de gestionar el cobrament d’efectes domiciliats a Cassà, però també a Llagostera, Quart, Llambilles i excepcionalment Palafrugell. Per això, eren corresponsals del Banco Hispano Colonial i del Banco Urquijo, per tenir una cartera de cobraments que permetés uns ingressos per comissions de les gestions de cobrament.

La gestió de compravenda d’accions a borsa també era una part important del seu negoci.

Aquí desgranaren altres particularitats del sistema financer cassanenc i l’anecdotari que es pot explicar, anècdotes bancàries, la resta quedarà en el secret bancari.

El finançament de les empreses – els Docks

Una de les grans crisis del sector surer- taper cassanenc és el provocat per la Primera Guerra Mundial (1914-1917) amb la pèrdua de quasi la totalitat de les vendes a Centreeuropa (taps per a vi, xampany i cervesa). L’entramat industrial de la nostra població no s’ha caracteritzat com en altres poblacions sureres (Palamós, Sant Feliu i Palafrugell) per l’existència d’empreses d’una gran mida. Les més grans que han existit al nostre poble han estat: N. Daussá y CiaA.Daussá & Co – Manufacturers and Importer of Corks and Corkwood, desapareguda el 1912; Figueras, Dausà y Compañia que entra en decadència després d’abandonar el mercat Xile els anys 30 del segle passat; Sitjas, Bigas y Compañia, que va tancar el 1931; i, per descomptat, Fco. Oller l’única que ha arribat als nostres dies. Les empreses cassanenques s’han caracteritzat pel seu caràcter familiar i per una mida mitjana petita iper això han enfocat les seves vendes no al consumidor final sinó a uns intermediaris; conseqüència d’això. la seva resistència financera sempre ha estat precària.

En la gran crisi que comença el 1914, la banca clàssica no pot assumir els riscos de fer crèdits a aquestes petites empreses; en desaparèixer les seves vendes queden sense ingressos, però amb els magatzems plens d’existències, i no tenen liquiditat per fer front als pagaments compromesos.

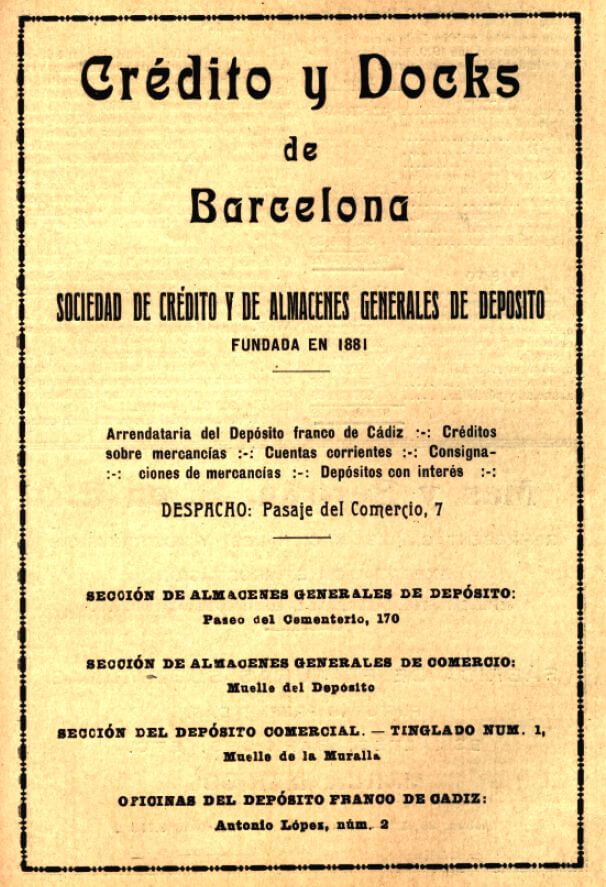

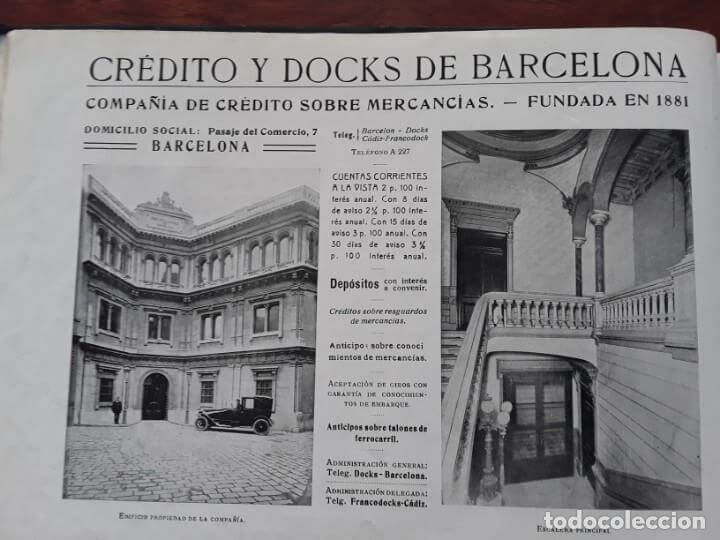

Atesa la gravetat de la situació, després de les gestions realitzades per les autoritats provincials davant del Ministeri d’Hisenda a Madrid, el Banc d’Espanya, autoritza el 14 de març de 1916 la constitució de Docks de Palamós, amb un capital inicial de 250.000 pessetes, per poder donar liquiditat a les empreses sureres.

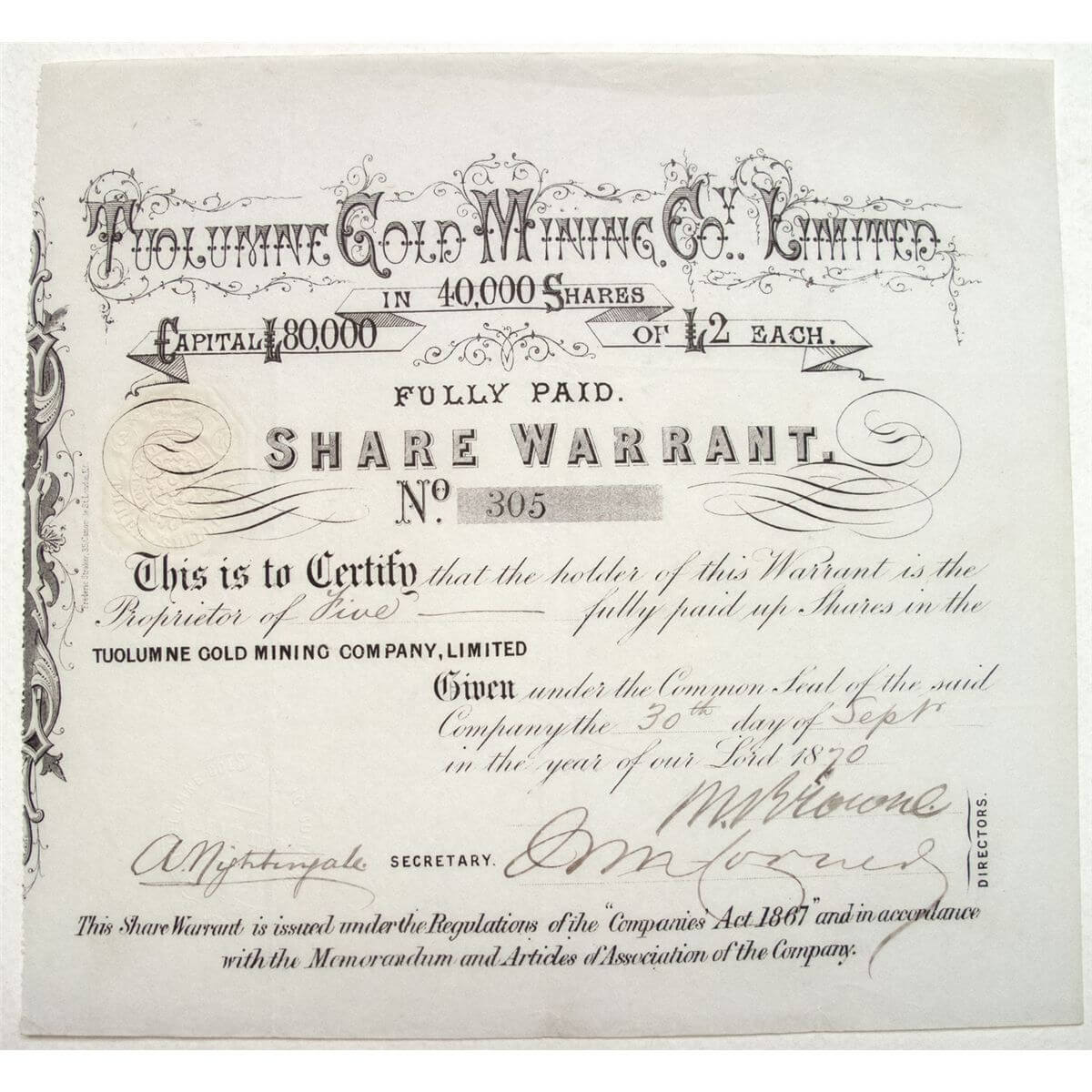

Docks Palamós té la finalitat d’acceptar mercaderia en dipòsit, sota la seva supervisió, tant de taps elaborats com de matèria primera. Això permet a Docks Palamós emetre uns documents “Warrants”* (certifiquen el valor declarat dels productes emmagatzemats); aquests documents que són negociables a la banca i tenen la garantia de la mercaderia dipositada.

Per a més informació sobre la delicada situació d’aquesta segona dècada del segle XX, el 1917 a Cassà, es varen fer 207 préstecs dels quals 157 eren inferiors a 5.000 pessetes; el 1918 aquesta circumstància es repeteix amb 427 sobre 620 préstecs; i el 1919 és de 343 sobre 411. Per aquelles dates 5.000 pessetes es pot considerar una quantitat petita en el món industrial de l’època. Molt petits empresaris varen emigrar o van passar a la situació d’assalariats. Com a exemple d’aquesta situació catastròfica tenim que el 1921 es subhasten els “docks” de suro d’en Josep Gruart i Poch (1846-1921; alcalde entre 1887 i 1894), una institució en el món empresarial cassanenc de l’època. Es subhasta el seu dipòsit per no poder atendre el retorn del crèdit; també provoca l’emigració de la família a Extremadura.

A Cassà es varen constituir tres dipòsits: el magatzem núm.1 a l’antiga fàbrica N. Daussà y Cia, al carrer de la Llet; el núm. 2 al carrer Ample, al davant de can Narcis Vilahur; i el núm. 3 al carrer Girona en unes dependències de Sitjas, Bigas y Compañia.

(*) Warrant: és un document negociable que incorpora el dret de compra o venda d’un actiu a un preu i a un temps determinat, l’entitat jurídica o persona física que adquireix un warrant té el dret però no l’obligació de comprar o vendre en la data del venciment del document.

Informació basada en la recerca feta per Joaquim Alvarado

26.000 duros de plata

És inquietant que en uns anys que l’economia domestica no està per tirar coets, la gran banca en el tancament de comptes de l’any 2023 ha obtingut un rècord de beneficis, amb un augment global del 27% (Santander, 2.571 milions €; BBVA, 1.846 milions €; CaixaBank, 855 milions €; i Sabadell, 205 milions €).

L’impacte de la pujada dels tipus del BCE, les comissions i la mínima o nul·la remuneració als estalviadors han fet possible aquests resultats espectaculars i escandalosos; però deixem-nos de filosofar i anem a les anècdotes bancàries de Cassà.

A principis de l’any 1936, la Banca Bosch i Codolà, tenien en cartera una lletra per cobrar de 130.000 pessetes, amb domicili de pagament en una empresa surera de Palafrugell; en circumstàncies normals aquesta lletra hauria estat endossada a un banc del poble del pagador; però per l’elevat import – això implicava cedir una gran comissió al banc que faria la gestió de cobrament- es va decidir fer la gestió des de Cassà. El dia del venciment – prèviament s’havia contactat amb el pagador per concretar la forma de pagament- un directiu i un cobrador de l’entitat cassanenca, amb autobús es van desplaçar a Palafrugell i es van personar al domicili de l’empresa surera. Aquesta els va pagar en efectiu, en duros de plata, en total 26.000 duros*, repartits en sis sacs de 100 kgs cada un, en total 600 kgs** de plata. Va caldre portar-los en dos carretons de la fàbrica fins al cotxe de la Sarfa, amb autobús fins a Llagostera, després van fer el transbordament al tren i fins a Cassà. Dies mes tard també en tren es varen transportar i dipositar els duros al Banc d’Espanya a Girona.

*Un duro eren 5 pessetes, que això actualment serien 0,013 cèntims de €

**Un duro de plata pesava 23 g., per fer 1 kg eren necessaris 44 duros, els 26.000 duros tenien en plata un pes aproximat de 590 kgs. Més l’embalatge.

El funcionament els anys 60 i els corresponsals

Quan fa sol la banca et dona un paraigua i quan plou t’ho treu.- Mark Twain

A Cassà els anys 60 i 70 del segle passat, només hi havia tres entitats, La Caixa de Pensions, el Banesto i el Popular; la majoria de gent del poble era assalariadai no feia servir les entitats bancàries; els diners que cobraven, la setmanada, en efectiu, la guardaven a casa seva. Això va canviar substancialment amb el cobrament mensual per domiciliació de nòmina, que va provocar que tothom necessités un compte bancari.

En aquells anys -igual que ara que la gent es queixa que hi ha pobles sense oficina bancària, (des del 2008 han tancat un 73% d’oficines, i Catalunya ha perdut en els últims 14 anys 5.961 oficines)- hi havia poques oficines. La gran expansió bancària no va venir fins als anys 80. Les entitats per poder cobrir el territori tenien corresponsals en els pobles petits i no tan petits; així el Banc Popular tenia corresponsalies a Quart, Riudellots, Llagostera, Santa Cristina, Platja d’Aro i Sant Antoni de Calonge. Aquests corresponsals recaptaven passiu i cobraven lletres i per aquesta feina ingressaven unes comissions. A Cassà, a la carretera Provincial el Sr. Tomàs Grau feia de corresponsal del Banco Central de Girona; era una corresponsalia de referència a la província.

El Banc Popular inaugura les oficines de la plaça de la Coma el 21 de setembre de 1957, al lloc on havia estat l’Hostal Barretina; les fotos que m’ha fet arribar en Joan Carles Codolà i que agraeixo corresponen a l’acte de benedicció de la nova oficina; crec són molt il·lustratives d’una època i la seva societat.

Els bancs no feien hipoteques; aquest instrument financer estava reservat a les caixes. La font d’ingressos de la banca eren els interessos en comptes de crèdit, el descompte de lletres i les remeses per exportacions internacionals. A Cassà amb una forta tradició exportadora aquest concepte era una important font d’ingressos; les remeses a l’estranger podien ser finançades (o anticipades) amb la presentació del DUE (Document Unificat d’Exportació) segellat per la duana corresponent (La Jonquera o Palamós) que garantia la veracitat de l’operació.

Amb l’arribada del turisme les remeses de bitllets estrangers eren enviats directament per cada oficina al corresponsal a l’exterior; això donava molt de joc a les sucursals tant per les comissions que es repercutien als cedents de les divises, com per les diferències de canvi que es podien aplicar. Els sobres lacrats, amb els bitllets planxats eren enviats des de l’oficina de correus regentada pel Sr. Robert Anglada a la seva destinació a l’estranger; la casa central del banc sempre eraa Madrid i era la que tenia la titularitat del compte en moneda estrangera en el banc internacional corresponent.

Els controls del Banc d’Espanya no eren tan estrictes com en l’actualitat i això permetia molt de joc.

Amb la col•laboració de Quim Auradell

Fotos cedides per Joan Carles Codolà, de la inauguració de l’oficina del Banc Popular a la plaça de la Coma